医療費でも税金の控除が受けられる

年間10万円を超える医療費には控除があります

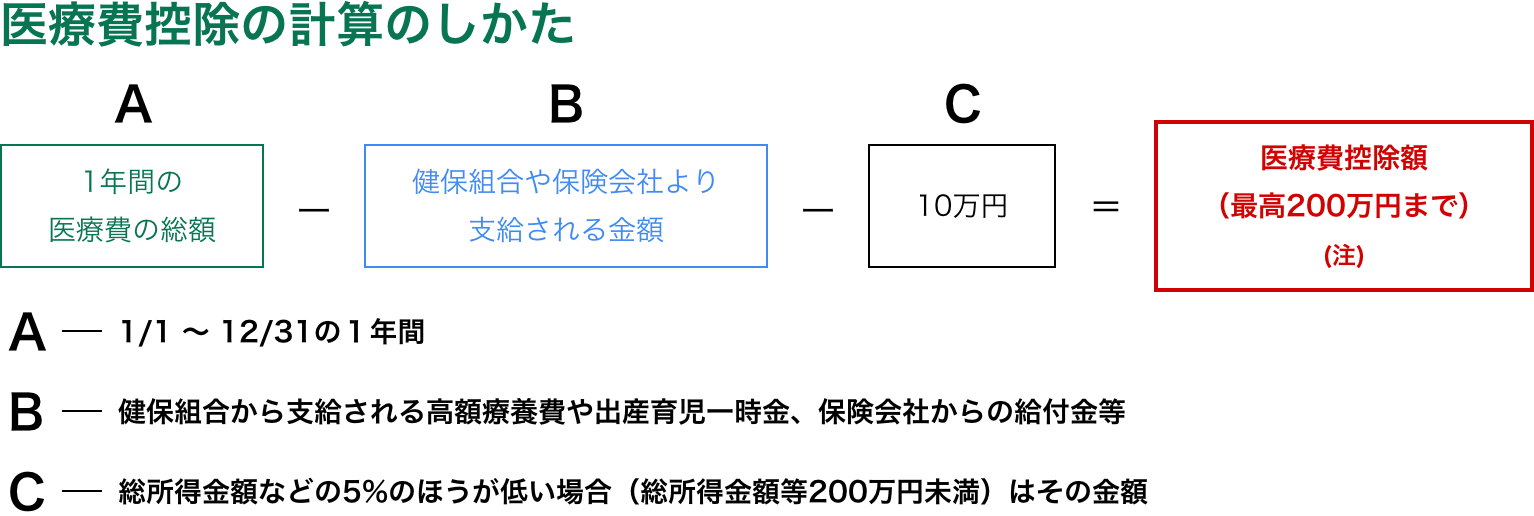

一家で支払った医療費(健康保険などで補てんされた金額を除く)が年間10 万円(または年間所得金額の5%のいずれか少ないほう)を超えたときは、その超えた額(最高200 万円まで)を総所得金額から控除することが認められています。

この医療費控除を受けるためには、所轄の税務署に確定申告をします。医療費控除は5年前までさかのぼって申告できます。

おもな必要書類

- 確定申告書

- 医療費控除の明細書*

- 給与の源泉徴収票

- 印かん

- マイナンバーカード(またはマイナンバー確認書類と身元確認書類)

- 還付金振込先口座の預金通帳 など

*明細欄の記入は、健康保険組合が発行する医療費通知の添付で省略できます。

領収書は5年間の保管が必要です

確定申告時に領収書の添付は原則必要ありませんが、税務署から求められた場合は領収書を提示・提出しなければなりません。そのため、確定申告にかかる領収書は、自宅で5年間は保管しておく必要があります。